INFLACION vs PIB en España

NEWSLETTER 3º – SYG ASESORES:

En esta tercera edición mensual escribimos sobre dos temas de actualidad, (i) Correlación entre PIB e Inflación en España y (ii) un tema fiscal, la nueva limitación a los gastos por atenciones con proveedores y clientes:

1.- INFLACION vs PIB en España.

De todos es sabido que la inflación (IPC) es el termómetro de la economía, de tal forma que en periodos de expansión económica se registran las tasas más elevadas de inflación y viceversa.

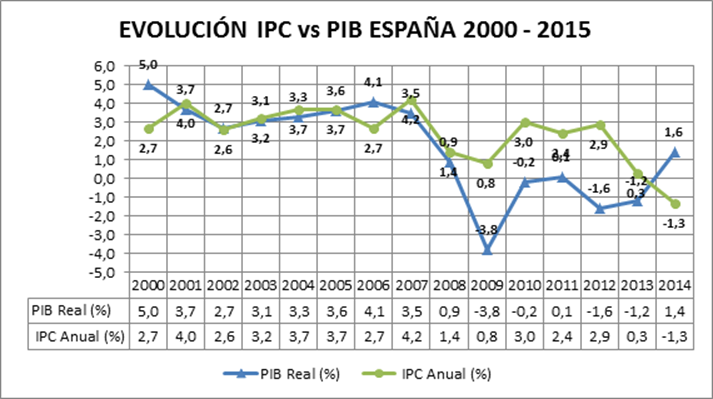

A continuación se muestra gráfico con la evolución de estas dos variables en España para el horizonte temporal 2000-2015.

Lo curioso de gráfico, es que por primera vez desde que hay series históricas en el INE, la tasa anual de inflación es negativa (-1’3% para el año 2014) y curiosamente la economía comienza a salir de la crisis y crecer, PIB 2014 = +1’6%, apoyada en el consumo interno y en la inversión de bienes de equipo, por lo que “en teoría” se está produciendo un contrasentido.

Esta “sinrazón” solo puede explicarse por la caída del precio del petróleo; En junio de 2014 el barril costaba 115$, en febrero 2015 marcó el mínimo en 47$ y actualmente se ha recuperado hasta los 57$ barril.

Otro hecho relevante que afectará en el futuro más próximo a la inflación es que el Banco Central Europeo comenzó el pasado 9 de marzo su programa de estímulo monetario, que supone la compra de unos 5.000 millones de euros mensuales de deuda soberana española. El programa que se extenderá hasta septiembre de 2016 supondrá una inyección de liquidez para la economía española de unos 100.000 millones de euros.

En el periodo analizado 2000-2015, el PIB real anual medio es de +1’64% y la tasa de inflación anual media de 2’42%.

2.- FISCALIDAD: LIMITACION A LOS GASTOS POR ATENCIONES A PROVEEDORES Y CLIENTES.

Existen toda una serie de elementos adicionales en la relación entre empresa y cliente: comidas y cenas, reuniones para promocionar el producto y otros elementos propios de las relaciones públicas. Es lo que se conocen como gastos de representación y que tienen su implicación fiscal en el Impuesto sobre Sociedades (en adelante “IS”).

Las tristemente famosas tarjetas Black de Caja Madrid son un buen ejemplo de gastos de representación mal entendidos o, en cualquier caso, con importes muy superiores a los razonables.

Lo más importante es tener claro qué se puede considerar como gastos de representación. De forma muy básica, se podrán incluir los gastos destinados a que el trabajador represente o mejore la imagen de la empresa frente a los clientes con un objetivo empresarial. Por fortuna, el artículo 14 del IS es más concreto y limita a los siguientes los gastos deducibles.

Relaciones públicas con clientes o proveedores.

Los gastos que, con arreglo a los usos y costumbres se efectúen con respecto al personal de la empresa como podría ser la cesta de Navidad dependiendo de la compañía.

Los gastos destinados a promocionar, directa o indirectamente, la venta de bienes o la prestación de servicios.

Los gastos correlacionados con los ingresos.

En este sentido, sí serían deducibles como gastos de representación las estancias en hoteles para los clientes, invitaciones a comidas, asistencias a eventos de lo más diverso como partidos de fútbol, obras de teatro o conciertos e incluso gastos en el bienestar personal para clientes y proveedores. Del mismo modo, la entrega de regalos de empresa, participaciones de lotería, asistencias a talleres y jornadas donde encontrarse con el cliente entrarán dentro de esta consideración.

Como es natural estos gastos reducen la base imponible del tributo como un gasto de empresa más. Eso sí, para hacerlo estos gastos deberán estar correctamente computados a efectos fiscales y justificados.

Hasta el 31 de diciembre de 2014 la ley no disponía de límites para los gastos de representación, sino más bien los limitaba a un uso razonable y correlacionado con los ingresos de la mercantil.

Este extremo cambia con la reciente reforma fiscal que establece un límite del 1% sobre la facturación anual para el montante deducible de los gastos de representación.

Les recordamos que nos tiene a su disposición para cualquier asunto fiscal, tributario, financiero, laboral, herencias, valoraciones de activos, auditoría y asesoramiento empresarial.